Tabla de amortización: ¿Qué es y cómo entenderla?

Publicado: enero 10, 2025 | Actualizado: noviembre 19, 2025

¿Has escuchado hablar sobre la tabla de amortización en cálculos bancarios? Es el cuadro que utilizan las entidades financieras para calcular las cuotas mensuales de un préstamo. También es común escuchar el término cuando se habla de cómo las tarjetas de crédito calculan los diferidos con intereses de tus compras. ¿Te gustaría profundizar en el tema y aprender a interpretar los elementos que la forman? En este contenido de AvaFin te los explicamos.

¿Qué es la amortización?

Lo primero que debemos explicar es en qué consiste la amortización. En lenguaje financiero, se define como el proceso a través del cual se distribuyen gradualmente los costos de la deuda por medio de pagos determinados y periódicos. Estos pagos o cuotas se usarán para pagar los intereses del crédito que se haya solicitado, con el fin de disminuir el importe total de la deuda.

Aunque existen otras definiciones en el ámbito contable, referentes al proceso de distribuir el precio de un activo (tangible o intangible) a lo largo de su vida útil estimada, no es lo que nos importa en este tema.

¿Qué es la tabla de amortización?

Ahora bien, esa amortización de puede representar en un documento o tabla. La tabla de amortización de crédito es un cuadro que muestra el calendario de pagos, más los intereses, que debes afrontar al solicitar un préstamo o crédito. Esto significa que en este cuadro puedes encontrar todos los pagos que deberás efectuar durante la vida de tu préstamo. En él, estarán registrado los pagos de la devolución principal, los intereses y la deuda pendiente en cada periodo. Si quisiéramos resumir aún más la definición, diríamos que la tabla de amortización es un resumen de los pagos que tiene que hacer quien pidió el préstamo durante su vigencia completa.

¿Qué puedes ver en el cuadro de amortización?

En cada ocasión que la entidad financiera otorga un crédito o recibe algún pago anticipado, tiene la obligación de entregar una tabla de amortización actualizada al cliente, con los elementos siguientes:

- Datos de identificación del cliente y del crédito.

- Fecha de elaboración o número del período.

- Importe principal del abono, es decir, lo que deberás pagar en el período.

- Monto de intereses ordinarios de tu crédito o préstamo. Se calculan multiplicando el tipo de interés acordado por el capital pendiente. El interés puede ser fijo o variable.

- En algunos casos, el IVA que se aplica a los intereses.

- Comisiones y primas de los seguros obligatorios (seguros de vida, invalidez, desempleo, daños y robo) en caso de aplicar.

- Bonificaciones que recibirás al cumplir con las condiciones que se establecieron en el contrato.

- La cantidad total que deberás pagar en el mes en curso, (la cantidad principal más las adicionales).

- El saldo amortizado, se resta en cada periodo el capital pendiente del período anterior y la amortización del período actual.

¿Cómo funciona una tabla de amortización?

Este cuadro de amortización funciona principalmente, como un calendario o planeador de pagos. Te ayuda a cumplir tus obligaciones con el producto financiero que hayas solicitado, en la fecha correspondiente. Esto es primordial para asumir el control de cada cuota en la fecha indicada, pues esto influirá positiva o negativamente en tu historial de crédito.

De todos los elementos que conforman la tabla, son cinco columnas, en general, las más significativas y las que nunca debes dejar de revisar:

- Fecha en que debes realizar el pago.

- Intereses.

- Amortización del capital.

- Cuota a pagar.

- Capital del préstamo pendiente de amortizar.

¿Cuáles son las tasas de interés fijas y variables?

Dentro de la tabla de amortización, los intereses y sus tasas tienen una función clave porque de ellos depende el posible incremento de tu deuda. La tasa de interés fija, se refiere a la que se mantiene estable durante toda la vida útil del préstamo. Contrariamente, cuando hablamos de una tasa de interés variable, nos referimos a aquella que puede fluctuar con base a las condiciones económicas del país y del momento.

Adicionalmente, existen otros sistemas de amortización que llegan a ser empleados por las entidades financieras al otorgar un crédito:

- Sistema francés: es muy utilizado por la banca en amortizaciones de créditos e hipotecas. Genera una renta constante de cuotas durante todo el período, especialmente en créditos de tasa fija.

- Sistema alemán: uno de los favoritos para préstamos hipotecarios. No cuenta con cuotas fijas, aunque el cliente amortizará capital de forma constante. Primeramente, se busca cancelar los montos más grandes, que luego se verán reducidos, gracias a sus intereses decrecientes.

- Sistema americano: inicia con el pago exclusivo de los intereses y deja para amortizar, en las cuotas finales, la totalidad del dinero prestado.

¿Cómo calcular una tabla de amortización?

La creación de un cuadro amortización de crédito es más sencillo de lo que parece, únicamente debes contar con la información de valor pertinente. De manera común, se emplean archivos de Excel, aunque también, puedes acceder en Internet a portales dedicados a la creación de tablas en línea, lo que te ayuda a simplificar aún más el proceso.

¿Cuál es la fórmula de la tabla de amortización?

Antes de elaborar tu archivo, calcula la amortización del crédito, calculando la cuota a pagar cada mes. Para esto, deberás aplicar la siguiente fórmula de tabla de amortización:

R = A * i / (1 – (1 + i)^n)

Donde:

- R: Es la cuota, es decir, la renta a pagar cada mes.

- A: Es el monto total del crédito solicitado.

- i: Es la tasa de interés mensual (variable o fija) que debes pagar por el crédito.

- n: Es el número de meses que dura el crédito.

Para los meses siguientes, se empleará la siguiente fórmula:

R = monto de amortización del mes + intereses del mes

Donde:

Intereses del mes: Son la cuota restante por pagar *

¿Cómo hacer tu tabla de amortización?

Es momento de estructurar una tabla de amortización de préstamo en columnas, con los cinco elementos que la componen. Empieza a estructurar por columnas:

- Primera columna: pon aquí el período, esto es, los lapsos de tiempo en los que debes hacer el pago del crédito regularmente son cada mes, pero también pueden ser trimestrales, semestrales, etc.

- Segunda columna: escribe la cuota, es decir, el monto que deberás pagar en cada período (creada por la suma de los intereses, más el monto de amortización).

- Tercera columna: añade los intereses.

- Cuarta columna: coloca la amortización. Recuerda que es la cantidad de dinero que se devuelve del crédito en cada período, pero sin considerar los intereses.

- Quinta columna: por último, añade el saldo que falta por pagar del crédito. Recuerda que debe ir disminuyendo después de cada período hasta llegar a cero.

A pesar de que las columnas son fijas, las líneas que puedes colocar hacia abajo en tu tabla de amortización, dependerán de las cuotas que hayas acordado con el prestamista. También, influyen las condiciones que hayas acordado sobre los intereses. Por ejemplo, hay préstamos cuyos intereses inician a pagarse después de cierta cantidad de períodos. En estos casos, la columna de intereses se mantendrá en blanco durante las primeras fechas.

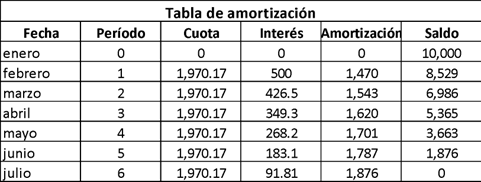

A este respecto, siempre habrá una porción del cuadro de amortización que refleje las cuotas de corto plazo (por ejemplo, los primeros doce meses) y el resto queda en el largo plazo. Conforme, transcurre el tiempo, las líneas de corto y largo plazo van cambiando porque se va reduciendo el crédito. Para mayor claridad, aquí tienes un ejemplo de tabla de amortización de crédito:

Donde:

- R: ¿? Es lo que vamos a calcular.

- A: $10,000.

- i: 5 % en tasa fija.

- n: 6 meses.

Entonces: R = 10,000 x 0.05 / (1 – (1 +0.05)-6)

= 1970.17

Ahora bien, dijimos que hicieras tu tabla en Excel porque es sencillo y durante mucho tiempo era común que las empresas lo hicieran así. No obstante, en la actualidad ya existen herramientas inteligentes y especializadas en funciones contables, como alguna calculadora de tabla de amortización. Si vas a calcular numerosos créditos o préstamos, esta nueva tecnología te permite automatizar y unificar todo el control de la contabilidad empresarial, y analizar los ratios financieros de forma inmediata y sin margen de error.

¿Cómo entender la tabla de amortización de AvaFin?

En AvaFin puedes solicitar préstamos personales con la confianza de obtener, desde el primer momento, tu tabla personalizada de amortización. De esta manera conoces de antemano el monto de tu préstamo, los intereses y la cantidad total que deberás cubrir. Veamos el proceso:

- Ingresa a la página en línea de préstamos de AvaFin.

- Elige el monto del préstamo.

- Escoge la duración del préstamo, que puede ser de siete a 30 días.

- Pulsa “solicitar préstamo”

- En la siguiente pantalla deberás colocar tus datos personales, pero antes de hacerlo y de manera inmediata puedes visualizar la amortización si das clic en “Tabla de amortización” en el recuadro adjunto.

- Aparecerán las columnas: Monto, IVA y total

- Además de las siguientes líneas: Capital, interés, comisiones, total a pagar y el vencimiento.

De esta manera es muy fácil tener el control de tus finanzas y evitar posibles recargos.

Ahora que ya sabes qué es y cómo se hace una tabla de amortización, recuerda que AvaFin cuenta con un grupo de asesores para brindarte ayuda sobre los temas financieros que necesites. Queremos que tomes las mejores decisiones y que disfrutes de las ventajas que tenemos para ti en cualquier momento. Contáctanos y comprueba que todo es más fácil con un aliado como nosotros.